こんにちは、ビジネスに関するブログのエイです。

皆さん、金融リテラシーという言葉を聞いたことがありますか?金融リテラシー(マネーリテラシー)はお金に関する知識や判断力のことを指します。

金融リテラシーが低い人は、お金の管理が下手であり、成長思考を持っていないことがあります。もちろん、金融リテラシーは誰もが必要な能力です。金融リテラシーが不足している人は、すぐにでも改善する努力をしないと、将来困難な状況に直面する可能性があります。

この記事では、金融リテラシーが分からない人や自分が金融リテラシーが不足していると感じている人に向けた情報を提供します。自分が該当すると思う方は、ぜひ読み進めてください。

金融リテラシーが必要な理由

金融リテラシーが必要とされている理由は簡単に言えば、お金に関する問題から解放され、安定した生活を送るためです。誰もが金融リテラシーを持つことが望ましいと考えるでしょう。

しかし、何を学ぶべきか、どの情報を調べるべきか、といった理由から、多くの人がこの重要なテーマを避けてきたかもしれません。その気持ちは理解できます。お金は身近にあるものですが、実際には複雑な側面もあります。

例えば、お金を増やす手段として投資を考えることはあるかもしれませんが、実際に行動に移す人は少ないかもしれません。多くの人が、投資には膨大な資金が必要だという誤解を持っている可能性があります。確かに、投資は資金を使って運用するものですが、膨大な資金が必要というわけではありません。毎月1万円を投資に使っても、将来的にはリターンが増加する可能性が高いのです。

しかし、投資に対して疑念を抱く人もいます。これは未知の領域に対する不安や怪しいという先入観からくるものかもしれません。しかし、知識を身につけることは遅くありません。金融庁も金融リテラシー向上を推奨しており、個々の自立と安定した生活を実現するためです。金融リテラシーは今や生活スキルの一部であり、誰もが身につけるべき重要なスキルと言えるでしょう。

①2050年問題

まず、2050年問題についてです。これに関連して、金融の観点から注目すべき点があります。将来、超高齢社会(内閣府の調査による下記グラフ参照)に移行することで、労働市場の疎外化とAIによる自動化が進み、雇用機会が減少し、賃金も低下する可能性が懸念されています。

年齢区分別将来人口推計

<https://www8.cao.go.jp/kourei/whitepaper/w-2013/zenbun/s1_1_1_02.html>

簡単に言うと、収入を得られる機会が少ないと言う問題です。自分がもし、高齢者になって働かないと生活できないほどの貯金がなかった時に、働き口がないと非常に困りますよね。

2050年は今から(2022年現在)約30年後の話です。ほとんどの人が30年後、今より苦労する生活をしたくないと思うんじゃないでしょうか?

②消費税の上昇(2030年には消費税15%の可能性あり)

次に、消費税が15%に引き上げられるという問題についてお話ししましょう。これは将来の高齢化を考慮して、財政的な負担を軽減するためにIMF(国際通貨基金)が2030年までに消費税を引き上げるべきだと提言した内容です。

高齢化が進行することで、働く世代が減少し、年金や医療費の支出が増加し、国の財政運営が難しくなるでしょう。その結果、若者世代が負担を強いられる可能性が高まります。そのため、消費税の引き上げは将来の負担を軽減する妥当な対策と考えられます。

【参考文献】テレ朝news <https://news.tv-asahi.co.jp/news_economy/articles/000170090.html>

🔽他にも日本はこのような問題点があります。

https://einouragawa-bijinesu.com/2021/12/15/koukaisurumaenisisannkeiseiwonihonnnojitujyouhenn/

現在、今のままでも生活できると思っている人もいるかもしれませんが、この情報を知っていると、将来の不安を感じる方もいるかもしれませんね。将来に備えて、金融リテラシーについて知識を身につけることは重要です。もし将来、金融に関する問題に直面した場合、適切な対策を取るためには金融リテラシーが必要です。

金融リテラシーの重要性を理解したところで、具体的に金融リテラシーについて説明していきます。

最低限知っておくべき金融リテラシーの知識

金融リテラシーの知識がある程度身につけば、生活を豊かにする可能性が高まります。しかし、金融リテラシーを完璧に理解しようとすると、専門家でさえ難解な内容に直面することがあります。そこで、この記事では、最低限知っておくべき金融リテラシーの基本を紹介します。

①貯蓄の方程式

突然ですが、みなさんはどれくらい貯金をしたいと考えていますか?また、その金額をいつまでに達成したいと思っていますか?

例えば、50年後までに1000万円の貯金を目指す場合、実際に行動に移すでしょうか?行動に移す人は素晴らしいですが、行動に移せない多くの人は、今後の貯蓄計画を立てていないため、何をすべきか分からずに放置してしまう可能性があります。

そのため、少々手間がかかるかもしれませんが、今後の貯蓄計画を策定する必要があります。具体的には、貯蓄の方程式を活用することです。

【貯蓄の方程式】 時間 × 利率 × 金額 = 目標額

単に毎月一定額を貯金に回すのも一つの方法ですが、貯金額を効率的に増やしたいのであれば、資産運用を考えることが現実的です。

資産運用を行わない場合、X(ヶ月)× 1(資産運用しないため利率は1)× 1万円(元金)= 500万円(目標額)

したがって、X=500ヶ月 となり、約42年が必要です。

一方、利率3%で資産運用をする場合、X(ヶ月)×1.03(1+0.03より)×1万円(元金)=500万円(目標額)

したがって、X=486ヶ月となり、約41年が必要です。

資産運用を組み合わせると、目標金額を1年早く達成できる可能性があります。資産運用を検討することを強くお勧めします。

例えば、毎月3万円を貯金に回し、利率3%で資産運用をする場合、X(ヶ月)× 1.03(1+0.03より)× 3万円(元金)= 500万円(目標額)

この場合、X=161ヶ月となり、約14年で目標金額に到達します。

つまり、この方程式は、時間が長ければ長いほど、利率が高ければ高いほど、金額が多ければ多いほど、効率的に目標額を達成できます。まずはこの方程式において、求めたい箇所以外の数字を埋めていってください。そこからどのように行動すれば良いかが明確になるでしょう。貯金を始めるための第一歩として、ぜひ将来の貯蓄プランを構築してみてください。

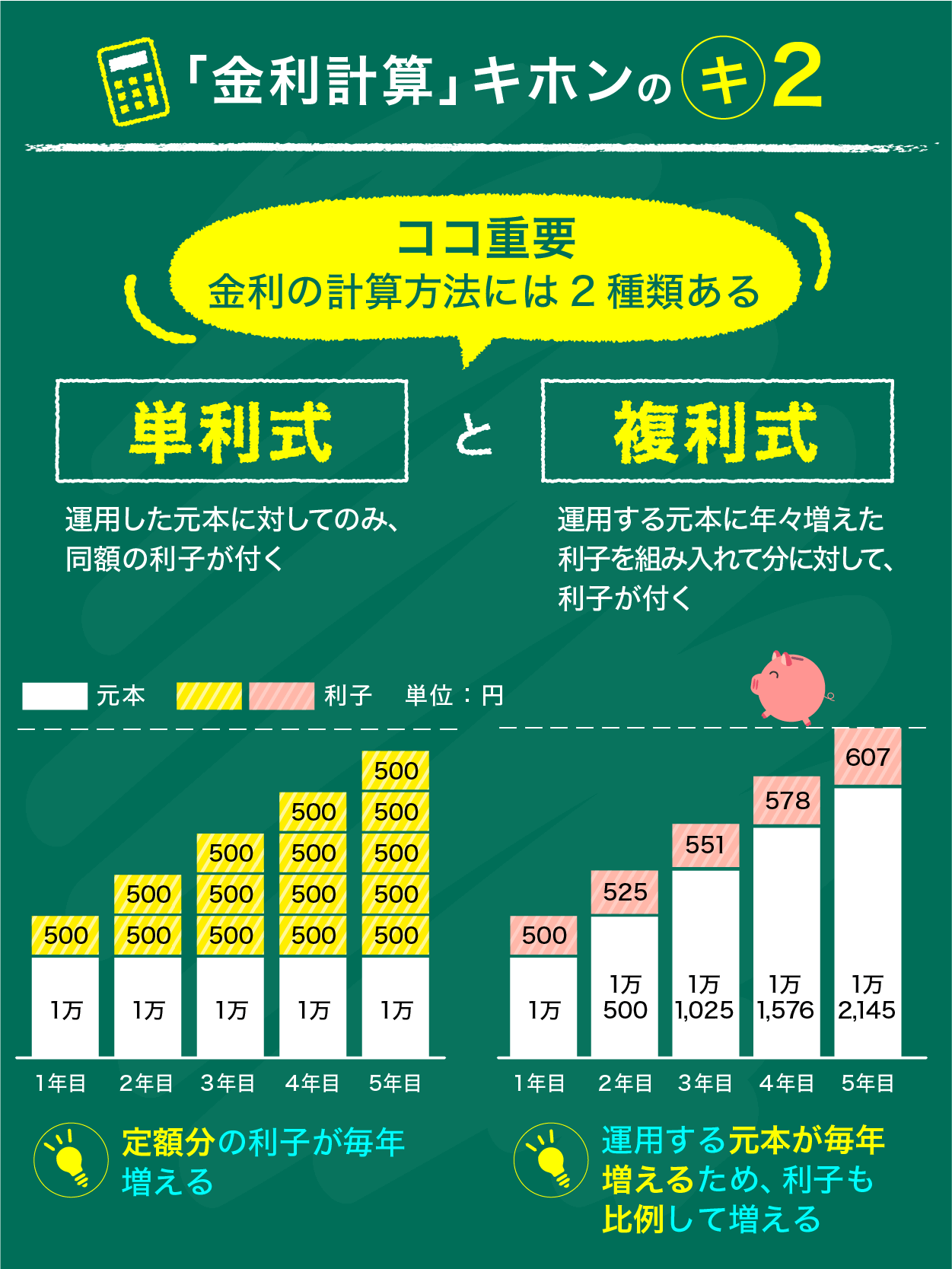

②2種類の利息

資産運用する際に、利息が高いからという理由だけで選んでしまうと損するケースがあります。利息には2種類あり、単利と複利が存在します。

単利:元本に対して利息がつくタイプ

複利:元本と既についた利息にも利息がつくタイプ

この違いを理解しておくことが重要です。

複利と単利って?カンタンな計算式で金利と投資に強くなる

<https://media.rakuten-sec.net/articles/-/33677?page=5>

上記のグラフをご覧ください。これは年利5%で利子が増えていく過程をわかりやすく表したものです。複利方式の場合、利息にも利息がつくため、将来的には印象的な効果が現れます。資産運用を検討する際には、単利か複利かを確認することをおすすめします。

③お金が2倍になる期間が一瞬で分かる

皆さん、72の法則を聞いたことがありますか?72の法則は、お金が2倍になる期間を簡単に計算するための便利な方法です。

72÷ 年利=お金が2倍になる期間

この法則を使うことで、資産運用中に資産が2倍になるまでに何年かを知ったり、借金が2倍になるまでに何年かを知ることができます。

例1: 年利3%で資産運用している場合72÷3 =24年。つまり、24年後に資産が2倍になります。

例2: 年利10%で借金をしている場合72÷10=7.2年。約7年で借金額が2倍になります。

このように、簡単な方程式を使って、お金が2倍になる期間を手軽に計算できるので、把握しておくことは重要です。

皆さん、金融機関がどのような活動を行っているかご存知ですか?金融リテラシーの一環として、金融機関について理解することは非常に重要です。金融機関は、基本的に2つの活動を行っています。

- 皆さんから預かったお金を他の人に貸し出し、その際に手数料などを受け取って利益を上げています。

- 預かったお金を元に資産運用を行っています。ただし、預金はリスクがほとんどない国債などの安全な投資先で運用されます。

ここで国債について説明しましょう。国債は国が発行する借用証書のことで、国債を購入することは国に一定期間投資することを意味します。国債を購入することで利息を受け取ることができます。

金融機関はお金を預かり、それを他の人に貸し出す際の手数料が利息を上回る仕組みを活用して利益を上げています。しかし、日本の低金利環境では、一般的に普通預金の金利はほぼ0%です。そのため、普通預金の利息だけでお金を倍にしようとすると、72000年かかると言われています。ですので、普通預金の利息を当てにしない方が良いでしょう。

このように、金融機関はお金を運用し、利益を上げる方法を活用しています。金融リテラシーを高めることで、自身の資産運用にも役立つ知識を身につけることができます。

資産運用を検討する際に、投資はおすすめです。では、みなさんは投資に対してどのようなイメージを持っていますか?投資のことを全く知らない初心者の方にとって、不安が先行するのは理解できます。知識がないことからくる不安は当然のことです。

一般的に、投資=ギャンブルと考えることがあるかもしれませんが、これは誤解です。投資とギャンブルは全く異なるものです。ギャンブルは運や策略に依存して勝負が決まりますが、投資は根拠をもとに将来の成長性を見込んでお金を投じる行為です。根拠のない投資はギャンブルといえます。

投資は着実に資産を増やしていくもので、花を種から育てるイメージに近いです。投資にはリスクが伴いますが、適切な知識と戦略を持つことで、将来の財政を安定させる手段として活用できます。

④日本人が持っている投資に対する3つの誤解

日本人が持つ投資に対する3つの偏見を紹介します。

- 投資はお金がたくさんないとできない。

- お金が少なくても問題ありません。ポイントカードで貯めたポイントを投資に回すこともできます。成功すれば、10年後には資産がかなり増えている可能性があります。

- 価格が下がったら損する。

- 価格が下がると損することは確かですが、時間をかけて分散させることでリスクを軽減できます。投資家は常に最適なタイミングで投資できるわけではなく、価格が下がる場面で購入することもあります。また、価格が上昇する可能性もあります。

- 始めるタイミングが大事。

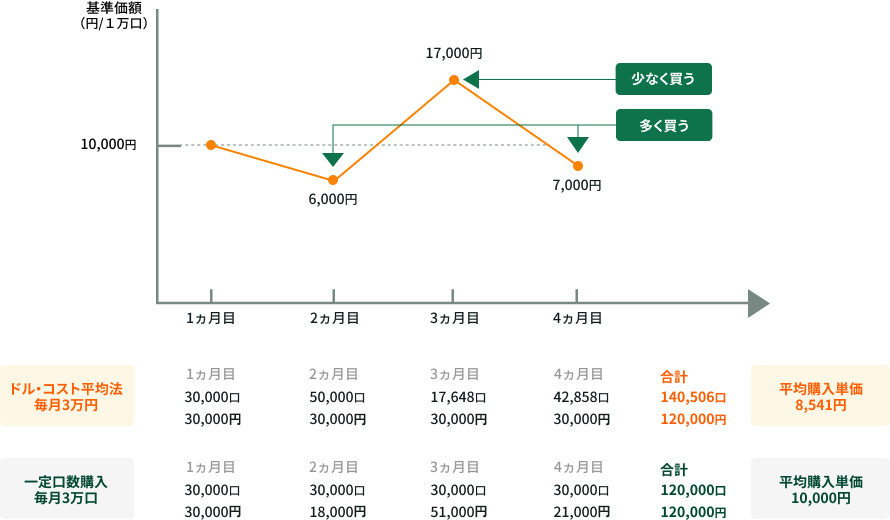

- 価格が高いときに投資を始めることは、低いときに始めるよりもリスクが高くなります。しかし、最適なタイミングで始めることは難しいです。ここで役立つのが、時間分散法の「ドルコスト平均法」です。

ドルコスト平均法:価格が変動する金融商品を定期的に一定の金額で購入し、タイミングを分散させる投資手法です。

この手法を活用することで、投資をスムーズに始め、リスクをコントロールできます。

ドル・コスト平均法とは?

<https://www.smbc.co.jp/kojin/toushin/gimon/start11/>

上記のグラフをご覧ください。これはドルコスト平均法と一定口数で購入した場合の比較です。最終的に、ドルコスト平均法の方がお得に資産運用できることが分かります。実は、毎回同じ口数を投資するよりも、同じ金額を投資する方が低リスクで利益を狙える手法とされています。

もし投資を検討しているのであれば、ドルコスト平均法を使用することを強くおすすめします。この手法を用いて金融商品を購入し続けると、価格が低い時には多く購入し、価格が高い時には少なく購入することができます。これがドルコスト平均法の優れた点です。

ぜひ、投資をする際にはドルコスト平均法を試してみてください。

○お金が貯まらない人の方程式とお金が貯まる人の方程式

①お金が貯まらない人の方程式 収入 – 支出 = 貯蓄

②お金が貯まる人の方程式 収入 – 貯蓄 = 支出

さて、皆さんは①と②のどちらのタイプでしょうか? 給料が出た日から次の給料までに残ったお金を貯金する人は、①のお金が貯まらないタイプです。解説すると、余ったお金を貯金に回す人は、自分のお金の使い方を把握していない人がほとんどです。そのため、毎月貯まるお金にバラつきが出ます。

また、お金が余っていると、ついつい好きなものを買ってしまう傾向があります。これをパーキンソンの第2法則と言います。

パーキンソンの第2法則:支出の額は、収入の額に達成するまで膨張すること。 = 無駄にお金を使ってしまう

もちろん、中には物欲等がなく、無駄にお金を使うことがない人もいますが、そんな人はなかなかいません。お金が貯まってないから、貯金しなきゃって思う人がほとんどではないでしょうか?

そんな人は、②のお金が貯まる人の方程式を実践することをおすすめします。これは、あらかじめ毎月〇〇万円を貯金することを決めておきます。貯金額を決めることは自分の支出状況を把握している証拠です。なぜなら、普通なら支出以上の金額を貯蓄に回さないからです。 ※支出以上の金額を貯蓄に回しているのは考え直した方がいいです。

お金が貯まる人の方程式の実践方法は、給料が出た日にあらかじめ決めていた金額を貯蓄に回すことです。こうすることで、無駄な浪費は格段に減ります。

本気でお金を貯めたい人は実践してみて下さい。

○初心者は投信信託をしよう

投資するなら投信信託がおすすめです。投信信託は金融のプロが代わりに投資してくれるので、とても手軽で手堅い投資と言えます。また、リスクとリターンのバランスが良いのも評価できる点です。

🔽詳しく知りたい方はこちらの記事もおすすめです。

投資信託を始める際に、どのファンドを選ぶべきか分からない方にとって、世界経済への投資が安定した選択肢と言えるでしょう。

ファンド:投資プロフェッショナルが集めた資金を運用する仕組みで、その運用利益は出資者に還元されます。

世界の人口は増加し続け、これが経済成長の循環を促進しています。新たな人口が増加すると、消費も拡大し、それに伴って生産も拡大します。そして、これにより資金が増加し、再び消費が拡大するといった良い循環が生まれます。

人口の増加→消費の拡大→生産の拡大→資金の増加→再び消費の拡大→…

このような循環が経済に好影響をもたらすため、今後も世界経済の成長が期待されています。

さまざまなファンドが存在するため、興味を持たれた方や投資信託に取り組む方は、詳細を調査してみることをお勧めします。

まとめ

ここまでお読みいただいた方々は、金融について一定の理解を深めたことでしょう。この記事がさらなる知識の拡充のきっかけとなり、金融についてもっと詳しく学びたいと思っていただければ幸いです。

金融の情報は日々更新されていますので、この機会に最新の金融情報をチェックしてみてください。

また、本格的な投資を検討している方々には、以下の3つのルールを守ることをお勧めします。

- 長期投資を心掛ける。

- 資産を分散させ、リスクに備える。

- 時間をかけてコツコツと投資を積み立てる。

これらのルールを守ることで、比較的低リスクでの投資が可能となります。ドルコスト平均法は手軽で強力な手法の一つですので、積極的に活用してみてください!

🔽金融リテラシーを高めたい人はこちらにも記事があります。